O sistema de Justiça tem assumido um grande protagonismo na definição de políticas fiscais no país além de contribuir de forma decisiva na arrecadação de impostos como operador da execução fiscal / Foto: Reprodução Internet

Faz parte da natureza humana a aversão a pagar impostos, mas a barafunda de taxas, contribuições, impostos associados com a profusão de normas tributárias que o governo produz diariamente tem um destino certo: o Judiciário. Com isso, o sistema de Justiça tem assumido um grande protagonismo na definição de políticas fiscais no país além de contribuir de forma decisiva na arrecadação de impostos como operador da execução fiscal.

Os conflitos em matéria tributária representam percentual relevante do estoque do Supremo Tribunal Federal desde a introdução do Sistema Tributário Nacional (STN), a partir de 1988, e o fortalecimento dos direitos do contribuinte. Os tribunais superiores são demandados para darem a última palavra e definem teses importantes em situações que, muitas das vezes, envolvem alto risco econômico. Sua relevância, portanto, é mais qualitativa do que quantitativa, ressalvando-se o fato de que tem impacto muito mais elevado na realidade dos negócios.

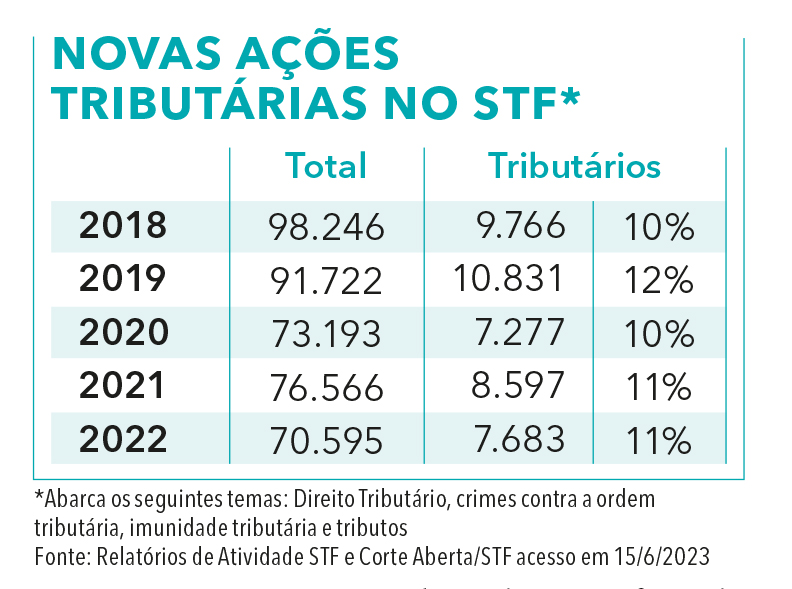

A Suprema Corte foi acionada para decidir questões que vão desde as polêmicas “quebra da coisa julgada” em matéria tributária e “guerra fiscal” devido o ICMS, até a inclusão ou não de tributos em bases de cálculo, crédito presumido de IPI sobre insumos isentos, entre outros. Ao longo dos anos, a área tributária costuma ocupar o terceiro lugar em número de processos recebidos pela corte, depois de Direito Administrativo e Processual Penal. A procura pelo Supremo diminuiu de 9.766 casos recebidos em 2018 para 7.683 em 2022, processos que podem tratar de crimes contra a ordem tributária, imunidade tributária e tributos. Em 2020, ano da pandemia, foi registrado o menor número em cinco anos: 7.277 casos.

A Suprema Corte foi acionada para decidir questões que vão desde as polêmicas “quebra da coisa julgada” em matéria tributária e “guerra fiscal” devido o ICMS, até a inclusão ou não de tributos em bases de cálculo, crédito presumido de IPI sobre insumos isentos, entre outros. Ao longo dos anos, a área tributária costuma ocupar o terceiro lugar em número de processos recebidos pela corte, depois de Direito Administrativo e Processual Penal. A procura pelo Supremo diminuiu de 9.766 casos recebidos em 2018 para 7.683 em 2022, processos que podem tratar de crimes contra a ordem tributária, imunidade tributária e tributos. Em 2020, ano da pandemia, foi registrado o menor número em cinco anos: 7.277 casos.

O recorte foi feito no estudo “O Supremo Tributário”, produzido pela FGV Direito Rio. A litigiosidade do poder público também fica demonstrada na pesquisa: quatro empresas estatais estão entre os dez maiores litigantes de direito privado.

As discussões mais comuns desde 1988 tratam de ICMS (30.245 processos ou 6,5%) e base de cálculo para crédito tributário (29.939 processos ou 6,5%), seguidas por uma série de questões envolvendo contribuições sociais.

As discussões mais comuns desde 1988 tratam de ICMS (30.245 processos ou 6,5%) e base de cálculo para crédito tributário (29.939 processos ou 6,5%), seguidas por uma série de questões envolvendo contribuições sociais.

Nos últimos anos, a 1ª Seção do STJ, especializada para a  matéria, teve dentre os temas mais julgados a execução fiscal e ICMS, conforme levantamento do Anuário da Justiça Brasil 2023. Há tendências diferentes entre as duas turmas que compõem a Seção: a 1ª Turma decidiu 61% dos casos em favor dos contribuintes em 2022, enquanto a 2ª Turma votou favoravelmente ao Fisco em 52% das decisões selecionadas para os Informativos de Jurisprudência.

matéria, teve dentre os temas mais julgados a execução fiscal e ICMS, conforme levantamento do Anuário da Justiça Brasil 2023. Há tendências diferentes entre as duas turmas que compõem a Seção: a 1ª Turma decidiu 61% dos casos em favor dos contribuintes em 2022, enquanto a 2ª Turma votou favoravelmente ao Fisco em 52% das decisões selecionadas para os Informativos de Jurisprudência.

Uma das formas de diminuir o contencioso e pacificar os entendimentos é o uso dos recursos repetitivos e de repercussão geral nos tribunais superiores. A partir desses instrumentos, o estoque de processos tributários vem caindo nos últimos anos: entre 2016 e 2021, a quantidade no STJ diminuiu de 46.610 para 29.211. Situação parecida aconteceu no Supremo. Em 2018, o acervo de processos tributários chegava a 12% do total, em 2022 chegou em 10,7% – o menor percentual na série histórica e que representa 2.390 casos.

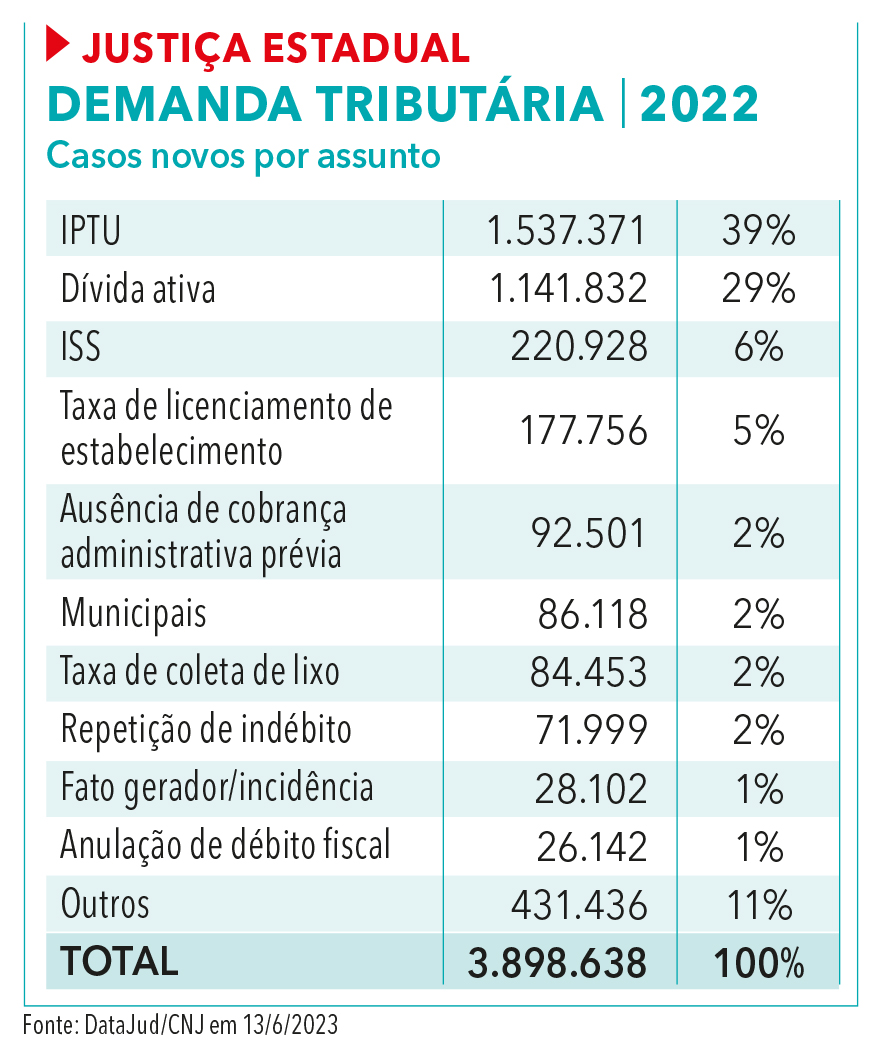

Os cinco tributos mais frequentes nos processos judiciais em toda a Justiça são: IPTU (65,7%), ISS (9%), Taxa de Licenciamento de Estabelecimento (7,9%), ICMS (6,7%) e IPVA (3%). Considerando que o Brasil tem 90 milhões de domicílios residenciais, está explicado por que o IPTU é o mais conflituoso dos impostos brasileiros. O advogado Carlos Eduardo Navarro, do escritório Galvão Villani, Navarro, Zangiácomo e Bardella, entende que a falta da escritura dos imóveis também pode contribuir para esse cenário de litígio em torno do IPTU. Para as empresas, no entanto, tributos como o ISS, que é arrecadado pelos municípios, e o ICMS, arrecadado pelos estados, são os mais relevantes.

Ao longo dos anos, a Justiça estadual vem sendo demandada para resolver processos sobre crédito tributário inscrito em dívida ativa (execução fiscal) e a cobrança de IPTU. Já a Justiça Federal tem como seu principal cliente o INSS. Também lida com demandas da dívida ativa, além de contribuições corporativas e sociais, e ações sobre o FGTS.

Execução é um dos gargalos do Judiciário e um nó górdio em sua relação com o Executivo. Com a execução fiscal, o Executivo, em diferentes níveis, transfere para o Judiciário a tarefa de cobrar dívidas que o próprio Executivo não consegue cobrar.

Historicamente as ações sobre execuções fiscais são consideradas um fator de morosidade e um dos gargalos na Justiça, representando quase 35% do total de casos pendentes e 65% das execuções pendentes com taxa de congestionamento de 90%. O tema está entre os três principais assuntos levados ao Judiciário em matéria tributária e a quantidade de casos vem aumentando gradualmente: cerca de 817 mil ações foram movidas apenas em 2020, número que saltou para 1.215.122 em 2021 e 1.317.545 em 2022.

De acordo com o CNJ, há 26,8 milhões execuções fiscais pendentes. Dessas, 12 milhões (44,8%) estão na Justiça Estadual de São Paulo; 4 milhões (14,9%) na do Rio de Janeiro; e 1,7 milhão (6,4%) na Justiça Federal da 3ª Região (São Paulo e Mato Grosso do Sul).

De acordo com o CNJ, há 26,8 milhões execuções fiscais pendentes. Dessas, 12 milhões (44,8%) estão na Justiça Estadual de São Paulo; 4 milhões (14,9%) na do Rio de Janeiro; e 1,7 milhão (6,4%) na Justiça Federal da 3ª Região (São Paulo e Mato Grosso do Sul).  Juntos, os três tribunais detêm 66% das execuções fiscais em tramitação no país e 25% do total de processos em trâmite no primeiro grau do Poder Judiciário.

Juntos, os três tribunais detêm 66% das execuções fiscais em tramitação no país e 25% do total de processos em trâmite no primeiro grau do Poder Judiciário.

No segundo grau há muitos casos sobre contribuições sociais. A Justiça Estadual de São Paulo lidera em quantidade de casos novos na área tributária: 1.769.606, 25% do total de processos distribuídos no estado em 2022.

Na Justiça Federal, o TRF da 3ª Região foi o que mais recebeu casos tributários; algo sintomático visto que o tribunal abrange apenas os estados de São Paulo e Mato Grosso do Sul. Em 2022, a região recebeu 273.743 processos, considerando primeira e segunda instâncias. O total somando todos os TRFs foi de 883.451 processos tributários.

Os litígios envolvendo a dívida ativa dominam a primeira instância federal, responsável por 18,7% dos casos novos, o que corresponde a pouco mais de 117,5 mil processos. Em seguida, aparecem assuntos que não necessariamente envolvem tributos, como conselhos regionais e afins, para tratar de anuidade (8,3%), empatado com as contribuições previdenciárias (8,2%).

PIS e Cofins lideram a segunda instância da Justiça Federal, somando 18,3% dos casos novos registrados em 2022. Em terceiro lugar, aparecem os casos de dívida ativa.

As contribuições previdenciárias incidem sobre a folha de pagamentos, algo muito criticado por dois fatores: o custo elevado para as empresas no que diz respeito às remunerações e o desincentivo ao emprego formal. O trabalhador em atividade remunerada tem obrigação de fazer a contribuição ao INSS e os empregadores têm o dever de fazer a contribuição previdenciária patronal. A alíquota das contribuições devidas varia de 1% a 22,5% a partir da categoria de contribuinte.

Para a “quota patronal”, a base de cálculo incide sobre a remuneração e a alíquota é de 20%, com adicional de 2,5% para as instituições financeiras. A Lei 12.546/2011 criou a CPRB, a Contribuição Previdenciária sobre a Renda Bruta, uma forma de desoneração da folha de pagamento, que possibilita às empresas contribuir para a previdência com base no faturamento e não na folha salarial. Sua alíquota varia de 2% a 4,5%.

Como um dos principais fatores de morosidade, o Justiça em Números 2022 aponta as discussões em execuções fiscais, que chegam ao Judiciário depois que não foi possível recuperar o crédito tributário na via administrativa e houve a inscrição na dívida ativa.

“O processo judicial acaba por repetir etapas e providências de localização do devedor ou patrimônio capaz de satisfazer o crédito tributário já adotadas, sem sucesso, pela administração fazendária ou pelo conselho de fiscalização profissional”, aponta o documento. Casos de títulos de dívidas antigas ou com tentativas de cobranças prévias, com menor probabilidade de recuperação, também colaboram com as demandas pendentes.

O CNJ contabiliza 26,8 milhões de execuções fiscais pendentes, com maior impacto na Justiça Estadual, que concentra 86% dos processos. Em seguida, aparece a Justiça Federal (14%) e a Justiça do Trabalho (0,2%). Esses processos representaram 35% do total de casos pendentes e 65% das execuções pendentes no Poder Judiciário – a taxa de congestionamento chega a 90%.

Do site Conjur