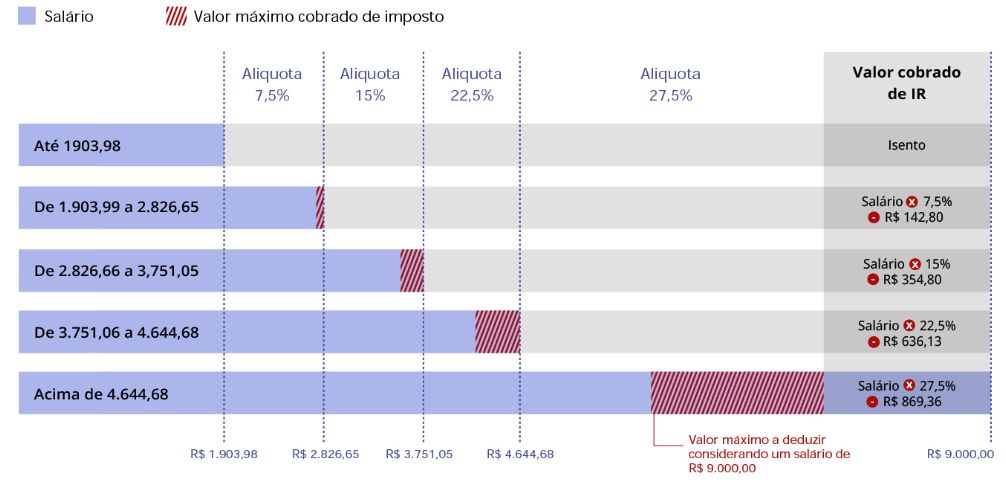

Cobrado dos assalariados, o Imposto de Renda da Pessoa Física recebe críticas por ter se tornado fonte de desigualdade tributária. A tabela que prevê as alíquotas de contribuição para cada faixa salarial não é reajustada desde 2014. Estudo da Consultoria Legislativa analisa o tamanho dessa defasagem.

Cobrado dos assalariados, o Imposto de Renda da Pessoa Física recebe críticas por ter se tornado fonte de desigualdade tributária. A tabela que prevê as alíquotas de contribuição para cada faixa salarial não é reajustada desde 2014. Estudo da Consultoria Legislativa analisa o tamanho dessa defasagem.